SarjanaEKonomi.Co.ID –Hai sobat sarjanaekonomi.co.id jumpa lagi dalam artikel kesayangan Anda.

Pada pembahasan kali ini, akan membahas mengenai Jurnal Penutup. Untuk lebih jelasnya mari simak pembahasannya secara lengkap di bawah ini.

Pengertian Jurnal Penutup

Jurnal Penutup (Closing Entries) merupakan salah satu bentuk jurnal yang dibuat setiap akhir periode akuntansi dengan sebuah tujuan untuk dapat menol-kan perkiraan nominal (revenue, expenses, prive) dan juga mentransfer net income atau net loss ke modal.

Setelah closing entries dapat di posting ke setiap akun, maka semua perkiraan bersaldo nol yang tersisa yakni sebuah perkiraan riel (assets, liability, modal).

Akibat penutupan ini, saldo pada akun-akun tersebut akan menjadi 0 (nol) pada awal periode akuntansi. Akun yang ditutup juga yakni akun nominal dan akun pembantu modal.

Yang termasuk akun nominal ialah sebuah pendapatan dan beban, sedangkan akun pembantu modal merupakan prive dan ikhtisar laba atau rugi.

Setelah jurnal penutup sudah diposting ke setiap akun, maka yang tersisa yakni pada perkiraan yang riil (assets, liabilities, capital atau equity).

Akun nominal itu merupakan sebuah akun yang bersifat sementara di mana fungsi pada akun tersebut hanya berfungsi sampai satu kali akhir periode akuntansi.

Tujuan Jurnal Penutup

- Menutup saldo yang terdapat pada seluruh anggaran sementara, sehingga pada anggaran tersebut menjadi 0 (kosong).

- Supaya saldo pada akun modal memberitahukan jumlah yang sesuai dengan suatu kondisi pada akhir waktu, sehingga saldo akun ekuitas akan sama dengan jumlah modal akhir yang dapat diberitahukan pada neraca.

- Membagikan suatu transaksi akun penghasilan dan kewajiban supaya tidak terbaur dengan jumlah nominal dari sebuah penghasilan dan kewajiban pada tahun selanjutnya.

Fungsi Jurnal Penutup

- Menyediakan suatu neraca awal waktu selanjutnya sesudah dilakukan jurnal penutup.

- Memudahkan saat dilakukan suatu investigasi, karena sudah dilakukan perantaraan pada transaksi yang berlangsung antara waktu sekarang dan waktu akuntansi selanjutnya.

- Menyediakan beberapa informasi keuangan yang sesungguhnya dari suatu perusahaan, sesudah dilakukan jurnal penutup. Akun yang sebenarnya ini terdiri atas aset, kewajiban dan modal.

Akun Yang Memerlukan Jurnal Penutup

- Pendapatan

- Beban

- Ikhtisar atau Saldo laba/rugi

- Prive

Cara Mengerjakan Jurnal Penutup

- Akun pendapatan yang ada pada sebuah laporan laba rugi dicatat di debet dan mengkredit ikhtisar laba atau rugi dengan jumlah yang terdapat di akun pendapatan.

- Akun biaya-biaya di kredit dengan beberapa jumlah masing-masing yang terdapat di laporan laba atau rugi dan mendebet ikhtisar pada laba rugi sebesar total biaya.

- Perkiraan prive dengan jumlah yang terdapat di sebuah kolom neraca di kredit dan mendebet akun modal dengan jumlah yang sama.

- Jika suatu perusahaan memperoleh laba, jurnal yang dibuat ialah jumlah laba dengan sebuah perkiraan ikhtisar laba rugi di debet dan mengkredit akun modal dengan jumlah yang sama. Begitupun sebaliknya jika suatu perusahaan mengalami rugi.

Cara Membuat Jurnal Penutup

1. Akun Pendapatan

Menutup seluruh akun pendapatan dengan cara memindahkan sebuah rekening akun pendapatan ke rekening ikhtisar laba/rugi.

2. Akun Beban

Menutup seluruh akun beban dengan cara memindahkan sebuah rekening akun beban ke ikhtisar laba/rugi.

3.Ikhtisar Laba/Rugi

Menutup seluruh akun ikhtisar laba/rugi dengan cara memindahkan sebuah saldo ikhtisar laba/rugi ke akun modal.

Di sini ada dua kondisi yang dapat terjadi, laba (pendapatan lebih besar dari beban) atau rugi (pendapatan lebih kecil dari beban).

Keterangan :

- Apabila memperoleh laba, maka akun ikhtisar laba/rugi dapat didebitkan dan akun modal dikreditkan.

- Apabila rugi, maka akun modal didebitkan dan ikhtisar laba/rugi dapat dikreditkan.

4. Akun Prive

Menutup akun prive (penarikan sebuah modal oleh pemilik, biasanya hanya dapat terjadi pada perusahaan berskala kecil). Caranya dengan memindahkan sebuah akun prive ke akun modal.

Tahap – Tahap Penutupan Buku

- Menutup sebuah Akun Nominal.

- Menutup semua akun pendapatan dengan cara memindahkan akun pendapatan ke akun ikhtisar laba rugi ( mendebit pendapatan dan mengkredit ikhtisar laba rugi).

- Menutup semua akun beban dengan cara dapat memindahkan akun beban ke ikhtisar laba rugi (mendebit ikhtisar laba rugi dan mengkredit beban-beban).

- Menutup akun ikhtisar laba rugi dengan cara memindahkan saldo akun tersebut ke akun modal.

Ada dua kemungkinan yang terjadi yakni : - Jika Perusahaan memperoleh laba, maka ikhtisar laba rugi ini dapat di debit dan modal di kredit

- Jika Perusahaan mengalami rugi, maka modal ini dapat didebit dan ikhtisar laba rugi di kredit.

- Menutup akun prive dengan cara memindahkan saldo akun prive ke akun modal (mendebit modal dan mengkredit prive).

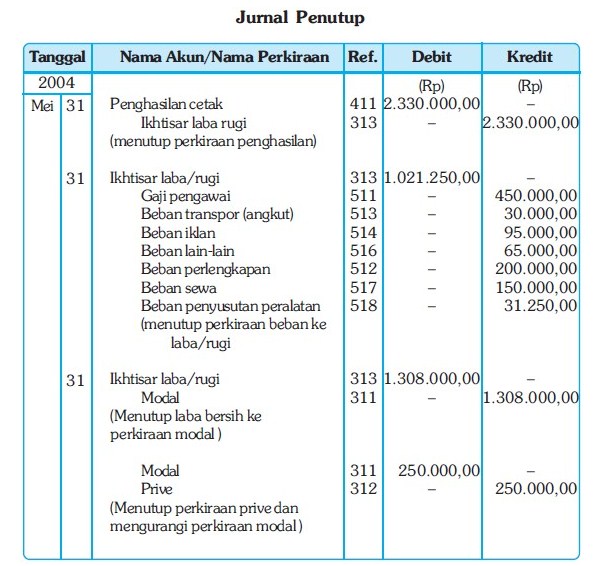

Contoh Jurnal Penutup

Demikianlah penjelasan terlengkap mengenai √ Jurnal Penutup : Pengertian, Tujuan, Fungsi, Cara Membuat & Contohnya Lengkap. Semoga bermanfaat dan bisa menambah wawasan serta ilmu pengetahuan bagi yang membacanya. Terima Kasih.

Baca Juga Artikel Lainnya :

- √ Jurnal Umum : Pengertian, Prinsip, Fungsi, Bentuk, Manfaat & Contohnya Lengkap

- √ Jurnal Pembalik : Pengertian, Fungsi dan Tujuannya Terlengkap

- √ Jurnal Khusus : Pengertian, Jenis dan Manfaatnya Terlengkap

- √ Jurnal Penyesuaian : Pengertian, Fungsi, Tujuan, Jenis, Cara Membuat & Contohnya Lengkap

- √ Neraca Saldo : Pengertian, Fungsi, Manfaat, Jenis, Bentuk, Cara Membuat & Contohnya Lengkap

{kind=link}