SarjanaEkonomi.Co.ID – Hai sobat sarjanaekonomi.co.id jumpa lagi dalam artikel ini. Mulai dari pengertian,tujuan,fungsi,dan contohnya akan dibahas secara lengkap. Pada pembahasan kali ini juga akan dibahas mengenai Laporan Arus Kas. Simak penjelasannya dibawah ini.

Pengertian Laporan Arus Kas

Laporan Keuangan Arus Kas (Cash Flow Statement) memiliki pengertian sebagai suatu laporan keuangan yang menyajikan suatu informasi tentang penerimaan dan pengeluaran kas suatu perusahaan selama suatu periode.

Hal yang biasa disajikan atau digambarkan dalam suatu laporan keuangan arus kas (Cash Flow Statement) meliputi jumlah kas yang diterima, seperti pendapatan berupa tunai dan investasi tunai dari pemilik serta jumlah kas yang dikeluarkan suatu perusahaan, seperti beban-beban yang harus dikeluarkan, pembayaran utang, dan pengambilan prive.

Pengertian Laporan Arus Kas Menurut Para Ahli

1. Menurut PSAK No.2

Laporan Arus Kas yaitu suatu arus kas yang masuk dan arus kas yang keluar ialah investasi yang sifatnya sangat liquid, berjangka pendek dan dengan cepat dapat dijadikan kas dalam suatu jumlah tertentu tanpa menghadapi risiko perubahan nilai yang sangat signifikan.

2. Menurut Machfoedz

Arus kas ialah kas adalah suatu alat pembayaran yang siap dan bebas dipergunakan untuk dapat membiayai kegiatan umum perusahaan. Kas ini meliputi uang tunai (kertas dan logam).

3. Menurut Harahap

Laporan Arus kas yakni sejumlah uang dan surat berharga lainnya yang dapat di uangkan setiap saat serta surat berharga lainnya yang sangat lancar yang dapat memenuhi syarat sebagai berikut, setiap saat dapat ditukar menjadi kas, tanggal jatuh temponya sangat dekat, kecil resiko perubahan nilai yang dapat disebabkan oleh perubahan tingkat bunga.

4. Menurut Sawir

Laporan Arus kas merupakan seluruh uang tunai yang ada ditangan (cash on hand) dan suatu dana yang disimpan di bank dalam bentuk seperti deposito dan rekening Koran.

5. Menurut Kuswadi

Arus kas dan setara kas adalah sebagai berikut arus kas yaitu kas masuk dan arus kas keluar atau setara kas. Kas ini terdiri dari saldo kas (cash on hand) dan rekening giro.

Setara kas (cash equivalent) ialah suatu investasi yang sifatnya sangat liquid, berjangka pendek dan dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko suatu perubahan nilai yang signifikan.

Klasifikasi Laporan Arus Kas

Berdasarkan PSAK No.2 bahwa dalam suatu laporan arus kas diklasifikasikan menjadi 3 aktivitas yakni :

1. Aktivitas Operasi

Kas dari kegiatan operasi utamanya diperoleh dari pendapatan entitas serta aktivitas lain yang tidak termasuk dalam aktivitas suatu investasi ataupun pendanaan.

Contohnya ialah : penerimaan kas dari penjualan suatu barang atau jasa, pembayaran kas kepada pemasok barang, dan pengeluaran kas untuk membayar karyawan.

2. Aktivitas Investasi

Kas dari suatu kegiatan investasi diperoleh dari penjualan dan pembelian aktiva tetap atau aset jangka panjang. Contohnya saja : pengeluaran kas yang untuk membeli mesin produksi, penerimaan kas hasil dari penjualan tanah, serta penerimaan kas hasil dari saham.

3. Aktivitas Pendanaan

Kas dari suatu kegiatan pendanaan mengakibatkan berubahnya kontribusi modal dan pinjaman entitas, baik dalam jumlah maupun komposisinya.

Contohnya ialah : kas yang telah diterima dari emisi obligasi, serta kas yang dibayarkan kepada pemegang saham untuk dapat menebus saham perusahaan.

Cara Membuat Laporan Arus Kas

Secara umum (baik direct method maupun indirect method), ada 5 langkah yang dapat digunakan sebagai cara membuat laporan keuangan arus kas yaitu sebagai berikut :

- Hitung suatu kenaikan/ penurunan yang terjadi pada kas.

- Hitung dan laporkan suatu kas netto yang digunakan pada aktivitas operasi, dengan menggunakan cara langsung (direct method) maupun tidak langsung (indirect method).

- Hitung dan laporkan kas netto yang digunakan pada kegiatan investasi

- Hitung dan laporkan kas netto yang digunakan oleh kegiatan pendanaan

- Hitung arus dan jumlahkan suatu kas netto dari gabungan kas netto yang digunakan oleh kegiatan operasi, investasi, dan pendanaan dengan saldo awal kas (sebagai pembuktian kesamaan dengan saldo kas akhir).

Tujuan Laporan Arus Kas

Suatu Laporan keuangan arus kas disusun dengan tujuan secara khusus untuk :

- Berdasarkan pada laporan keuangan arus kas sekarang, memperkirakan arus kas pada masa depan.

- Tanpa melihat laporan keuangan arus kas sekarang, dapat menentukan kemampuan atau ketidakmampuan perusahaan dalam membayar kewajiban perusahaan.

- Landasan dalam pengambil suatu keputusan guna memperbaiki kinerja perusahaan.

- Laporan tentang hubungan laba bersih terhadap perubahan kas suatu perusahaan.

Manfaat Laporan Arus Kas

Laporan keuangan arus kas harus memiliki berbagai manfaat bagi perusahaan barang maupun jasa. Selain bermanfaat bagi suatu perusahaan, laporan ini juga bermanfaat bagi banyak pihak yang membutuhkan suatu informasi dari laporan tersebut seperti para investor, kreditor, dan pihak-pihak lain.

- Informasi dalam laporan keuangan arus kas dapat memberikan suatu informasi mengenai kemampuan ensitas suatu perusahaan dalam menghasilkan arus kas di masa depan.

- Dari informasi laporan keuangan arus kas, dapat dilihat seberapa besar kemampuan suatu perusahaan dalam membayar dividen dan memenuhi kewajibannya (seperti membayar gaji karyawan).

- Dengan adanya data yang mengenai dana masuk dan keluar atau kas masuk dan keluar maka laba bersih dapat diketahui sehingga keberhasilan suatu perusahaan dapat diukur dengan jelas.

Macam – Macam Laporan Arus Kas

Laporan arus kas (cash flow) dapat mengandung dua macam aliran/arus kas yaitu :

1. Cash Inflow

Cash inflow ialah arus kas yang terjadi dari kegiatan transaksi yang melahirkan keuntungan kas (penerimaan kas). Arus kas masuk (cash inflow) terdiri atas :

• Hasil penjualan produk/jasa perusahaan.

• Penagihan piutang dari penjualan kredit.

• Penjualan aktiva tetap yang ada.

• Penerimaan suatu investasi dari pemilik atau saham bila perseroan terbatas.

• Pinjaman/hutang dari pihak lain.

• Penerimaan sewa dan pendapatan lain.

2. Cash Out Flow

Cash out flow ialah arus kas yang terjadi dari suatu kegiatan transaksi yang mengakibatkan beban pengeluaran kas. Arus kas keluar (cash out flow) terdiri atas :

• Pengeluaran suatu biaya bahan baku, tenaga kerja langsung dan biaya pabrik lain-lain.

• Pengeluaran suatu biaya administrasi umum dan administrasi penjualan.

• Pembelian aktiva tetap.

• Pembayaran hutang-hutang perusahaan.

• Pembayaran kembali investasi dari pemilik suatu perusahaan.

• Pembayaran pada sewa, pajak, deviden, bunga dan pengeluaran lain-lain.

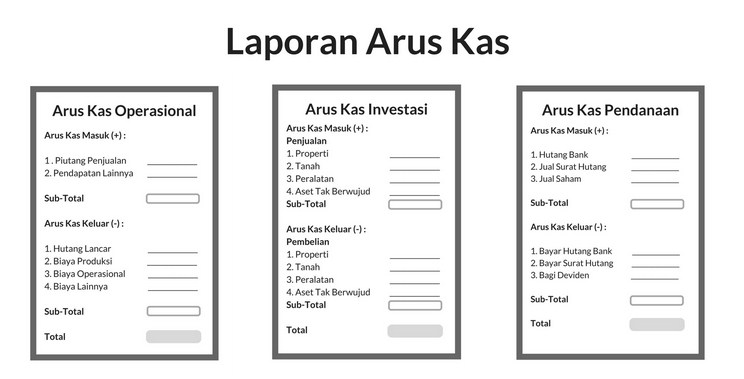

Contoh Laporan Arus Kas

Berikut ini adalah contoh dari laporan asrus kas :

Demikianlah penjelasan mengenai √ Laporan Arus Kas : Pengertian, Klasifikasi, Tujuan, Manfaat, Macam, Contoh & Cara Membuatnya Lengkap. Semoga dapat bermanfaat dan menambah wawasan serta ilmu pengetahuan untuk para pembaca. Sekian dan Terima Kasih.

Baca Juga Artikel Lainnya :

- √ Laporan Laba Rugi : Pengertian, Fungsi, Tujuan, Elemen, Bentuk, Format & Contohnya Lengkap

- √ Laporan Perubahan Modal : Pengertian, Fungsi, Tujuan, Unsur, Penyajian, Akibat, Komponen, Bentuk & contohnya Lengkap

- √ Laporan Keuangan : Pengertian, Fungsi, Tujuan, Jenis, Sifat, Manfaat & Contohnya Lengkap

- √ Neraca : Pengertian, Unsur, Manfaat, Bentuk, Elemen, Struktur & Contohnya Lengkap

- √ Akuntansi : Pengertian, Tujuan, Fungsi, Macam & Manfaatnya Lengkap

{kind=link}