SarjanaEkonomi.Co.ID – Hai sobat sarjanaekonomi.co.id jumpa lagi dalam artikel ini. Pada pembahasan kali ini juga akan dibahas mengenai Neraca. Mulai dari pengertian, unsur, bentuk dan manfaat dari Neraca akan dibahas secara lengkap. Simak penjelasannya dibawah ini.

Pengertian Neraca

Laporan posisi keuangan (balance sheet atau statement of financial position) atau yang biasa dikenal juga sebagai NERACA adalah suatu bagian dari laporan keuangan suatu perusahaan atau entitas bisnis yang dihasilkan dalam suatu periode akuntansi dimana menunjukkan posisi atas keuangan suatu perusahaan tersebut pada akhir periode akuntansi tersebut yang bisa menjadi dasar dalam menghasilkan keputusan bisnis.

Neraca terdiri dari tiga unsur, yaitu aset, liabilitas, dan ekuitas yang dihubungkan dengan persamaan akuntansi sebagai berikut :

aset = liabilitas + ekuitas

Pengertian Neraca Menurut Para Ahli

1. Suad Husnan dan Enny Pujiastuti

Neraca menunjukan posisi kekayaan suatu perusahaan,kewajiban keuangan, dan modal dasar suatu perusahaan pada waktu tertentu. Kekayaan yang dimaksud yaitu disajikan pada sisi aktiva, sedangkan kewajiban dan modal disajikan di sisi pasiva.

2. Budi Raharjo

Neraca adalah suatu laporan tentang harta kekayaan perusahaan atau keadaan posisi keuangan perusahaan. Neraca juga bisa memberikan nformasi tentang kuat tidaknya posisi keuangan perusahaan dengan memperlihatkan bagian yang dimiliki sebuah perusahaan dan bagian yang dipinjam dan kreditur untuk jangka waktu tertentu.

3. PP no. 71 tahun 2010

Neraca merupakan salah satu komponen laporan keuangan yang menggambarkan suatu posisi keuangan suatu entitas pelaporan pada tanggal tertentu. Yang dimaksud dengan posisi keuangan yaitu posisi aset, kewajiban, dan juga ekuitas dana.

4. Diamond

Neraca yaitu suatu penyajian laporan keuangan berupa neraca adalah penting, sebab pemerintah umumnya mempunyai jumlah aset yang signifikan, utang, dan ekuitas dana. Pengungkapan atas suatu informasi ini merupakan suatu elemen dasar dari transparansi fiskal dan akuntabilitas.

Manfaat Neraca

Informasi keuangan di dalam neraca dapat memberikan manfaat yaitu sebagai berikut :

- Meningkatkan suatu akuntabilitas untuk para manajer baik pada kepala daerah dan para pejabat pemda ketika mereka menjadi bertanggung jawab tidak hanya pada kas masuk dan kas keluar, tetapi juga pada aset dan utang yang mereka kelola;

- Meningkatkan transparansi dari kegiatan pemerintah. Pemerintah umumnya mempunyai jumlah aset yang sangat signifikan dan utang, pengungkapan atas informasi ini merupakan suatu elemen dasar dari transparansi fiskal dan akuntabilitas.

- Memfasilitasi suatu penilaian posisi keuangan dengan menunjukkan semua sumber daya dan kewajiban.

- Memberikan suatu informasi yang lebih luas yang dibutuhkan untuk pengambilan keputusan.

Akibat Neraca

Sebaliknya, dengan tidak adanya informasi seperti yang dilaporan dalam suatu neraca akan mengakibatkan hal-hal sebagai berikut ini :

- Pengaruh dari suatu transaksi keuangan pada pemerintah daerah dalam suatu periode tidak tercermin secara penuh, misalnya tidak ada pelaporan mengenai piutang pajak, saldo aktiva persediaan, aktiva dalam suatu konstruksi, kewajiban saat ini untuk menyerahkan (membayar) sejumlah uang atau barang di masa yang akan datang, dsb.

- Akuntabilitas terbatas pada penerimaan dan penggunaan kas dan juga mengabaikan transparansi dan akuntabilitas untuk pengelolaan aset dan utang;

- Tidak memfasilitasi suatu penilaian posisi keuangan karena tidak menunjukkan semua sumber daya dan kewajiban.

- Informasi yang dibutuhkan tidak memadai untuk pengambilan suatu keputusan yang lebih baik.

Bentuk – Bentuk Neraca

Bentuk neraca dapat dibedakan menjadi dua, yaitu sebagai berikut :

- Neraca Bentuk Stafel adalah salah satu neraca yang menempatkan bagian kewajiban dan modal pemilik di bawah bagian aktiva.

- Neraca Bentuk Skontro adalah salah satu neraca yang disusun dalam bentuk sebelah-menyebelah, bagian aktiva sebelah kiri dan kewajiban serta modal di sebelah kanan.

Elemen – Elemen Neraca

1. Current Assets

Current assets dalam neraca ini melingkupi cash dan sumber-sumber yang diharapkan dapat dikonversikan menjadi sebuah cash selama siklus operasi normal suatu perusahaan atau dalam waktu 1 tahun atau bisa juga lebih.

Namun ada pula pengecualian dalam current assets yaitu sebagai berikut :

- Cash yang dibatasi penggunaannya untuk dapat memenuhi tujuan tertentu, seperti untuk perolehan noncurrent assets maka ini tidak termasuk dalam current assets.

- Aset yang tidak berkaitan dengan siklus operasi suatu perusahaan dan menggunakan dasar periode 1 tahun dalam pengklasifikasiannya. Misalnya pada note receivable yang jatuh tempo dalam waktu 15 bulan yang berasal dari penjualan tanah dalam rangka investasi. Aset ini juga tetap diklasifikasikan dalam noncurrent assets meskipun siklus operasi lebih dari 15 bulan.

2. Current Liabilities

Current Liabilitas ialah suatu obligasi yang diharapkan dapat dibayar menggunakan current assets atau dengan menciptakan current liabilities lain. Dapat juga berupa obligasi yang diharapkan untuk dapat dibayar dalam jangka waktu 12 bulan ( atau selama 1 siklus operasi, atau lebih lama ), namun ada juga yang dikecualikan.

Item-item yang tidak termasuk current liabilities ialah :

a. Debts Yang Akan Dilikuidasi

Dari dana yang telah diakumulasikan serta yang akan dilaporkan sebagai noncurrent assets, dana ini biasanya dikenal dengan ( sinking funds ).

b. Obligasi Jangka Pendek

Yang akan dibiayai kembali dan digantikan oleh penerbitan obligasi baru dengan kriteria seperti dibawah ini :

- Maksud perusahaan ialah untuk dapat membiayai kembali ( refinance ) obligasi berdasarkan long-term basis.

- Maksud perusahaan tersebut ini dibuktikan melalui actual refinancing setelah tanggal neraca. Namun harus pula sebelum laporan keuangan tersebut dapat diselesaikan atau keberadaan persetujuan refinancing secara eksplisit.

3. Callable Obligation

Callable obligation merupakan obligasi yang memenuhi syarat sebagai berikut :

- Dibayarkan berdasarkan pada penagihan yang tidak memiliki tanggal jatuh tempo tertentu.

- Memiliki tanggal jatuh tempo tertentu, namun juga dapat ditarik jika debitur melanggar perjanjian.

Obligasi yang jatuh tempo ini berdasarkan penagihan dalam 1 tahun ( atau 1 siklus operasi atau yang lebih lama ), harus diklasifikasikan sebagai current.

Obligasi jangka panjang juga diklasifikasikan sebagai current jika obligasi tersebut dapat ditarik pada tanggal neraca karena debitur tersebut melanggar perjanjian kontrak.

4. Noncurrent Assets

Noncurrent assets terdiri dari yaitu :

- Investment

Misalnya yaitu : stocks, bonds land, building and equipment - Intangible Assets

Misalnya yaitu : goodwill, patents, trademarks, organization costs. - Other Noncurrent Assets

Misalnya yaitu : Deferre Income Tax Assets

Deferred income tax ini berasal dari suatu perbedaan sementara antara taxable income ( income yang menjadi subyek pajak pada formulir pajak ) dengan income before taxes yang dilaporkan pada laporan keuangan.

Deferred Income Tax assets ini juga muncul saat taxable income yang melebihi income before taxes berjalan yang dilaporkan dan perbedaan tersebut yang diharapkan untuk dapat dikembalikan pada periode yang akan datang.

5. Noncurrent Liabilities

Noncurrent liabilities yaitu antara lain :

- Long-term Debt

- Long-term Lease Obligations

- Deferred Income Tax Liability ( kebalikan Deferred Income Tax assets )

6. Owners’ Equity

Contributed Capital yaitu :

- Capital stock yaitu menunjukkan jumlah saham yang diterbitkan dikalikan dengan par value atau stated value per lembar saham.

- Additional PIC yakni menggambarkan suatu investasi oleh pemegang saham, yang merupakan kelebihan dari jumlah yang dibebankan pada capital stock.

7. Retained Earnings

Merupakan jumlah penghasilan atau pendapatan dari periode masa lalu yang tidak didistribusikan. Sebagian R/E juga kadang-kadang dilaporkan sebagai terbatas dan tidak tersedia untuk dividen. Pembatasan R/E ini juga dikenal dengan Appropriations dan dibuat untuk tujuan-tujuan tertentu.

Struktur Neraca

Ikatan Akuntan Indonesia (IAI) menyatakan bahwa dalam neraca harus disebutkan sebagai berikut :

- Entitas bisnis menyajikan sebuah aktiva lancar terpisah dari aktiva tidak lancar dan hutang (kewajiban) jangka pendek terpisah dari hutang (kewajiban) jangka panjang terkecuali pada suatu indistri atau jenis usaha tertentu yang sudah diatur dalam Pernyataan Standar Akuntansi Keuangan khusus.

- Aktiva lancar ini disajikan dengan menurut pada urutan likuiditas (kelancaran) dan sedangkan utang atau kewajiban disajikan berdasarkan urutan jatuh tempo.

- Entitas binsis juga wajib mengungkapkan suatu informasi nominal jumlah tiap aktiva yang akan diterima serta utang (kewajiban) yang dibayar sebelum dan sesudah 1 tahun (12 bulan) dari tanggal neraca.

- Jika perusahaan meyediakan suatu barang dan jasa didalam siklus operasional perusahaan yang bisa diidentifikasikan dengan jelas, maka klasifikasi aktiva lancar dan tidak lancar serta utang jangka pendek dan utang jangka panjang dalam sebuah neraca akan memberi informasi yang bermanfaat dengan membedakan aktiva bersih sebagai modal kerja dengan aktiva yang digunakan untuk operasi perusahaan jangka panjang.

Unsur – Unsur Neraca

1. Aktiva (Aset)

Aktiva atau aset adalah suatu kekayaan yang dimiliki oleh suatu entitas bisnis yang diharapkan memberikan manfaat usaha di masa depan. Aktiva juga dapat dibedakan menjadi dua jenis, yaitu:

- Aktiva Lancar

Aktiva lancar adalah suatu aset yang umur kegunaannya untuk jangka pendek. Proses pencairan pada aktiva lancar ini kurang dari atau maksimal 1 tahun.

Beberapa yang termasuk di dalam aktiva lancar adalah sebagai berikut :

- Kas

- Piutang

- Perlengkapan

- Persediaan

- Biaya dibayar di muka

- Aktiva Tetap

Aktiva tetap adalah suatu aset yang umur kegunaannya untuk digunakan dalam jangka waktu yang panjang, lebih dari setahun. Aset ini umumnya digunakan untuk kepentingan operasional suatu perusahaan.

Beberapa yang termasuk dalam aktiva tetap adalah sebagai berikut :

- Tanah

- Gedung

- Mesin

- Peralatan

Aset pada jenis ini mengalami penyusutan karena penggunaan dan berkurangnya masa pakai.

Selain itu, aktiva tetap juga memiliki bentuk lain, yaitu suatu aktiva tetap tak berwujud. Beberapa yang termasuk aktiva tetap tak berwujud adalah sebagai berikut :

- Hak paten

- Hak cipta

- Merk dagang

- Hak sewa

2. Pasiva (Liability)

Pasiva adalah suatu hal kewajiban pembayaran yang harus dilakukan oleh suatu entitas bisnis kepada pihak lain, baik dalam jangka panjang maupun jangka pendek. Beberapa yang termasuk di dalam pasiva adalah sebagai berikut ini :

- Utang

- Pendapatan dibayar di muka

- Akrual (biaya yang akan jatuh tempo)

Pasiva atau kewajiban juga dapat dibedakan menjadi dua, yaitu :

- Utang Jangka Panjang

Utang jangka panjang adalah setiap utang yang periode pembayarannya relatif sangat lama. Beberapa yang termasuk utang jangka panjang diantaranya sebagai berikut :

- Utang obligasi (bond payable)

- Utang hipotek (mortage payable)

- Dan lain-lain

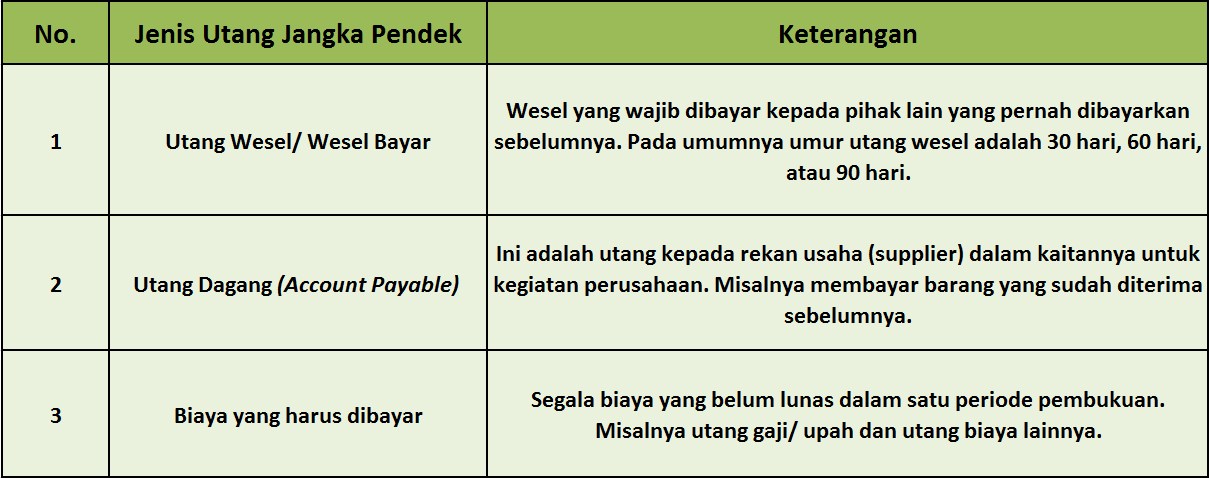

- Utang Jangka Pendek

Utang jangka pendek adalah semua utang yang harus dibayarkan dalam waktu relatif yang lama, paling lambat satu tahun. Beberapa yang termasuk di dalam utang jangka pendek diantaranya sebagai berikut :

3. Modal (Equity)

Modal adalah uang atau barang yang dipakai sebagai dasar untuk dapat melakukan suatu pekerjaan. Dalam hal ini modal dalam neraca adalah salah satu saldo dari modal akhir sebuah perusahaan dalam satu periode akuntansi.

Dengan kata lain, modal atau equity merupakan selisih atau nilai lebih assets yang dikurangi dengan liabilities.

Equity = Asset – Liability

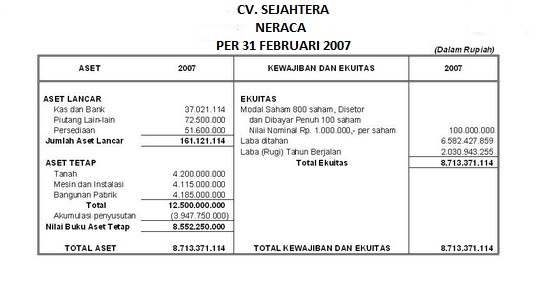

Contoh Neraca

Demikianlah penjelasan mengenai √ Neraca : Pengertian, Unsur, Manfaat, Bentuk, Elemen, Struktur & Contohnya Lengkap. Semoga bermanfaat dan dapat menambah ilmu pengetahuan bagi para pembaca. Terima Kasih.

Baca Juga Artikel Lainnya :

- √ Laporan Arus Kas : Pengertian, Klasifikasi, Tujuan, Manfaat, Macam, Contoh & Cara Membuatnya Lengkap

- √ Laporan Laba Rugi : Pengertian, Fungsi, Tujuan, Elemen, Bentuk, Format & Contohnya Lengkap

- √ Laporan Perubahan Modal : Pengertian, Fungsi, Tujuan, Unsur, Penyajian, Akibat, Komponen, Bentuk & contohnya Lengkap

- √ Laporan Keuangan : Pengertian, Fungsi, Tujuan, Jenis, Sifat, Manfaat & Contohnya Lengkap

- √ Akuntansi : Pengertian, Tujuan, Fungsi, Macam & Manfaatnya Lengkap

{kind=link}