SarjanaEkonomi.Co.ID – Hai sobat sarjanaekonomi.co.id jumpa lagi dalam artikel ini. Pada pembahasan kali ini juga akan dibahas mengenai Siklus Akuntansi. Mulai dari pengertian, tahapan, contoh dan penjelasannya dari Siklus Akuntansi akan dibahas secara lengkap. Simak penjelasannya dibawah ini.

Pengertian Siklus Akuntansi

Siklus akuntansi ialah suatu proses dalam membentuk sebuah laporan financial (keuangan) perusahaan yang bisa diterima dan dipertanggungjawabkan.

Pengertian siklus akuntansi ini sebenarnya masih umum. Untuk mengenal lebih lanjut tentang pengertian siklus akuntansi, kita dapat menguraikannya berdasarkan penyusunan katanya.

Akuntasi adalah sebuah pencatatan, pelaporan dan analisa data keuangan di dalam suatu perusahaan. Jadi kita dapat dengan mudah menarik kesimpulan tentang pengertian dari siklus akuntansi itu.

Mengenai mengapa adanya penambahan kata siklus ini sebab alur kerja yang terbentuk ialah suatu lingkaran (circle). Mulai dari terjadinya proses transaksi, pencatatan transaksi di buku jurnal, sampai penyusunan laporan keuangan.

Serta kegiatan itu berulang secara periodik. Di dalam periode tertentu, biasanya proses itu akan kembali ke awal. Kemudian alur perputaran tersebut disebut dengan siklus akuntansi.

Dan rutinitas yang harus dilakukan oleh seorang akuntan ialah mengerjakan pembukuan dengan berpedoman di siklus akuntasi.

Pengerjaan pencatatan laporan keuangan umumnya ialah berpedoman pada siklus akuntansi itu. Berperan sangat penting di dalam controlling neraca keuangan sebuah perusahaan. Sehingga pemilik perusahaan nantinya dapat menganalisa sehat atau tidaknya kondisi keuangan suatu perusahaan.

Tahapan Siklus Akuntansi Beserta Contohnya

Tahapan-tahapan atau proses beserta contoh di dalam siklus akuntansi ialah sebagai berikut :

1. Identifikasi Transaksi

Langkah pertama di dalam suatu siklus akuntansi ialah mengidentifikasi transaksi. Akuntan harus dapat mengidentifikasi transaksi sehingga bisa dicatat dengan baik.

Tidak semua transaksi bisa dicatat, transaksi yang bisa dicatat yaitu transaksi yang berdampak pada perubahan posisi keuangan suatu perusahaan dan bisa dinilai ke dalam unit moneter secara objektif.

Selain itu, transaksi yang akan dicatat harus memiliki bukti, bila tidak ada bukti jadi transaksi tidak bisa dicatat dan dilaporkan ke dalam suatu laporan keuangan.

Bukti transaksi biasanya berupa kuitansi, nota, faktur, bukti kas keluar, memo penghapusan piutang dan lain-lain. Bukti tersebut tentu harus sah dan dapat diverifikasikan.

Dokumen transaksi atau bukti transaksi atau biasa dikatakan sebagai bukti akuntansi ialah dokumen-dokumen dasar transaksi (baik yang dibuat sendiri ataupun yang berasal dari pihak luar) yang dipergunakan sebagai sumber pencatatan atau penyusunan suatu laporan keuangan oleh suatu unit usaha.

Bentuk bukti transaksi keuangan juga dapat dibedakan menjadi dua yaitu sebagai berikut :

- Bukti transaksi intern ialah suatu bukti transaksi yang berasal dan dilaksakan di dalam lingkungan perusahaan itu sendiri. Misalnya ialah bukti memorial antar bagian/divisi dalam suatu perusahan tersebut.

- Bukti transaksi ekstern yakni sebuah bukti transaksi yang dapat melibatkan pihak luar suatu perusahaan. Misalnya ialah kuitansi nota kontan, faktur nota kredit nota debet, cek, bilyet giro.

2. Analisis Transaksi

Setelah mengidentifikasi transaksi, akuntan harus bisa menentukan pengaruhnya terhadap posisi keuangan tersebut.

Untuk lebih mudah, Anda bisa menggunakan persamaan matematis sebagai berikut :

Aktiva = Kewajiban + Ekuitas.

Suatu sistem pencatatan ialah double-entry system, yakni setiap transaksi yang dicatat akan berefek pada suatu posisi keuangan didebit dan dikredit dalam jumlah yang sangat sama. Sampai setiap transaksi tersebut mempengaruhi sekurang-kurangnya dua rekening pembukuan.

Contoh Analisis Transaksi adalah sebagai berikut :

♠ Diinvestasikan uang tunai Rp1.600.000,00 dan perlengkapan Rp500.000,00 dan peralatan Rp850.000,00

Analisa

Kas (Harta) bertambah Rp1.600.000,00

Perlengkapan (Harta) bertambah Rp500.000,00

Peralatan (Harta) bertambah Rp850.000,00

Modal bertambah Rp2.950.000,00

Penjelasan

- Kas, perlengkapan, peralatan, dan modal akan bertambah sebab adanya investasi sejumlah masing-masing nominal.

- Modal bertambah sejumlah Rp2.950.000,00 sebab adanya investasi yang berupa Uang tunai (Rp1.600.000,00), Perlengkapan (Rp500.000,00) dan Peralatan (Rp850.000,00)

3. Pencatatan Transaksi Kedalam Jurnal

Setelah informasi transaksi dianalisis, selanjutnya dicatat secara beruntut di buku jurnal. Jurnal merupakan suatu catatan kronologis tentang transaksi-transaksi yang akan terjadi dalam suatu periode akuntansi. Proses pencatatan transaksi kedalam jurnal disebut juga penjurnalan (journalizing).

Ada terdapat dua macam jenis Jurnal ialah sebagai berikut :

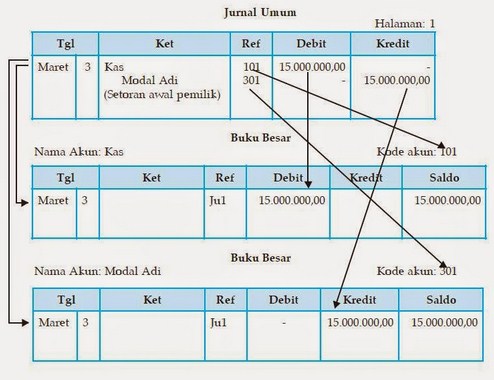

1. Jurnal Umum

Jurnal umum yang lebih diketahui dengan istilah jurnal saja. Biasanya pencatatan suatu transaksi yang dimasukan kedalam satu rekening yang didebit dan satu rekening dikredit.

Contoh :

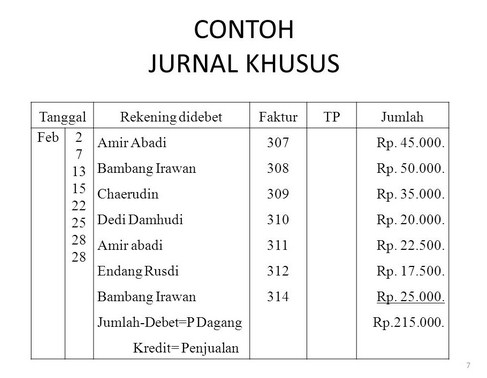

2. Jurnal Khusus

Jurnal khusus dilakukan untuk meningkatkan efisiensi pencatatan terhadap suatu transaksi yang berulang. Misalnya saja seperti jurnal penjualan, jurnal pembelian, jurnal penerimaan kas, dan sebagainya.

Contoh :

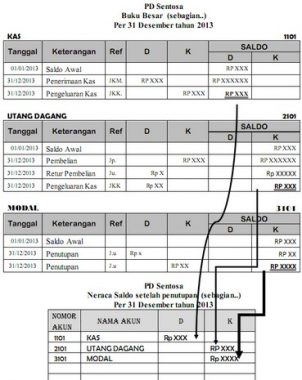

4. Posting Buku Besar

Langkah selanjutnya ialah mem-posting transaksi yang telah dicatat di dalam jurnal ke dalam buku besar. Buku besar merupakan suatu kumpulan rekening pembukuan yang masing-masing telah digunakan untuk mencatat suatu informasi tentang aktiva tertentu.

Pada hakekatnya, suatu perusahaan memiliki daftar susunan rekening buku besar yang dinamakan chart of accounts. Dari masing-masing rekening tersebut biasanya diberi nomor kode, karena akan memudahkan dalam mengidentifikasi dan membuat cross-reference dengan pencatatan transaksi di dalam jurnal tersebut.

Contoh Posting Buku Besar adalah sebagai berikut :

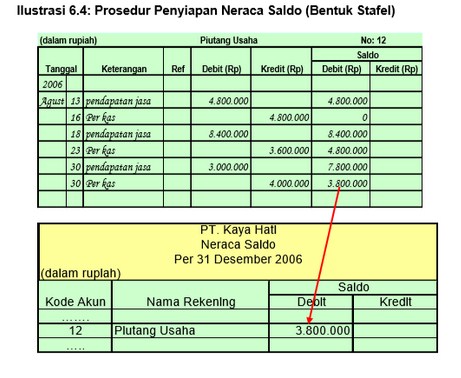

5. Penyusunan Neraca Saldo

Neraca saldo merupakan suatu daftar saldo rekening buku besar pada periode tertentu saja. Cara menyusun neraca saldo ialah sangat mudah, Anda hanya harus memindahkan saldo yang ada di buku besar ke dalam neraca saldo untuk disatukan menjadi satu.

Saldo di neraca saldo harus sama jumlahnya.Bila jumlah saldo debit tidak sama dengan jumlah yang ada di dalam kredit jadi bisa dikatakan bahwa neraca saldo tidak seimbang atau tidak sama, dan masih ada kesalahan. Bila demikian, maka seorang akuntan harus mencari kesalahan yang terjadi sebelum laporan disusun.

Contoh nya adalah sebagai berikut :

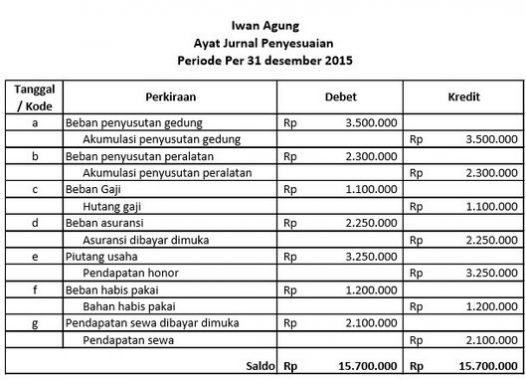

6. Penyusunan Jurnal Penyesuaian

Bila pada akhir periode akuntansi tersebut, terdapat transaksi yang belum dicatat, atau ada satupun transaksi yang salah, atau perlu disesuaikan maka dari itu dicatat dalam jurnal penyesuaian nya.

Penyesuaian dikerjakan secara periodik, biasanya waktu laporan akan disusun. Pencatatan penyesuaian sama dengan pencatatan transaksi pada umumnya. Transaksi penyesuaian dicatat dalam jurnal penyesuaian dan selanjutnya dibukukan ke dalam buku besarnya.

Kemudian itu saldo yang ada di buku besar siap disajikan ke dalam laporan keuangan tersebut. Dengan demikian, hasil akhir proses akuntansi ialah suatu laporan keuangan yang disusun secara akrual basis.

Contoh dari penyusunan jurnal penyesuaian yaitu sebagai berikut :

7. Penyusunan Neraca Saldo Setelah Penyesuaian

Pada tahapan ini, Anda harus menyusun neraca saldo kedua dengan cara memindahkan saldo yang telah disesuaikan di dalam buku besar ke dalam neraca saldo yang baru.

Saldo pada akun-akun buku besar tersebut dikelompokan ke dalam kelompok aktiva atau pasiva. Saldo di antara kelompok aktiva dan pasiva pada neraca saldo tersebut juga harus seimbang. Tetapi, ingat bahwa saldo yang seimbang belum tentu juga benar tetapi saldo yang benar pasti akan seimbang.

Contoh nya adalah sebagai berikut :

8. Penyusunan Laporan Keuangan

Dari informasi di neraca saldo setelah penyesuaian, tahap selanjutnya yakni menyusun suatu laporan keuangan.

Laporan keuangan tersebut yang disusun sebagai berikut :

- Laporan laba rugi digunakan untuk menguraikan kinerja suatu perusahaan.

- Laporan perubahan modal digunakan untuk memeriksa perubahan pada modal yang telah terjadi.

- Neraca juga dapat digunakan memperhitungkan likuiditas, solvensi, dan fleksibilitas.

- Laporan arus kas juga digunakan untuk memberikan suatu informasi yang relevan mengenai kas keluar dan kas masuk pada periode berjalan.

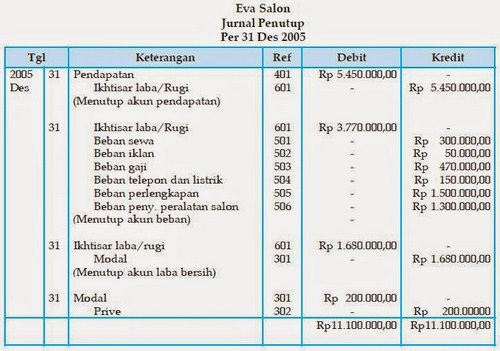

9. Penyusunan Jurnal Penutup

Setelah membuat suatu laporan keuangan, seorang akuntan harus dapat membuat jurnal penutup. Jurnal penutup hanya bisa dibuat pada akhir periode akuntansi saja.

Rekening yang ditutup yaitu rekening nominal atau rekening laba-rugi nya saja. Caranya ialah dengan membuat nihil rekening yang terkait. Suatu rekening nominal harus bisa ditutup sebab rekening tersebut digunakan untuk mengukur kegiatan atau aliran pada sumber yang telah terjadi pada periode berjalan.

Di akhir periode akuntansi, suatu rekening nominal sudah selesai menjalankan fungsinya sehingga harus dapat ditutup. Kemudian, di periode selanjutnya bisa digunakan kembali untuk mengukur kegiatan yang baru dan mulai terjadi.

Berikut adalah contoh dari penyusunan jurnal penutup :

10. Penyusunan Neraca Saldo Setelah Penutupan (Opsional)

Pada langkah yang ini, seorang akuntan harus menyusun neraca saldo setelah penutupan. Neraca saldo ini ialah daftar saldo suatu rekening buku besar setelah dibuatnya jurnal penutup. Oleh sebab itu neraca saldo ini hanya bisa memuat saldo rekening permanen nya saja.

Tujuan pembuatan neraca saldo setelah penutupan ialah untuk mendapatkan keyakinan bahwa saldo yang seimbang sudah benar dan akurat. Sehingga penyusunan neraca saldo tersebut tidak hanya bersifat opsional saja.

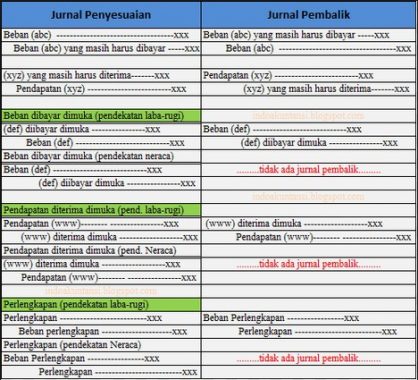

11. Penyusunan Jurnal Pembalik (Opsional)

Tujuan jurnal pembalik ialah menyederhanakan prosedur pencatatan transaksi tertentu yang terjadi secara repetitif di periode berikutnya. Sebab tujuannya hanya untuk menyederhanakan oelh karena itu tahap terakhir ini juga bersifat opsional.

Jurnal pembalik biasanya dapat dibuat di awal periode berikutnya. Caranya adalah dengan membuat jurnal pembalik nya dari jurnal penyesuaian yang telah dibuat. Dengan demikian membalikan akun yang telah dibuat pada jurnal penyesuaian dari yang awalnya debit menjadi kredit dan dari yang awalnya kredit menjadi debit.

Ini adalah contoh dari penyusunan jurnal pembalik :

Dengan penerapan siklus atau proses akuntansi ini yang benar, maka kegiatan usaha yang akan dapat dilakukan dengan efektif.

Selain itujuga pengambilan keputusan bisa dilaksanakan dengan lebih tepat dan cepat karena berdasarkan dari suatu informasi keuangan yang riil sehingga pengembangan usaha lebih cepat untuk dikerjakan.

Demikianlah √ Siklus Akuntansi : Pengertian, Tahapan dan Contohnya Lengkap. Semoga bermanfaat dan berguna bagi para pembaca. Terima kasih.

Baca Juga Artikel Lainnya :

- √ Akuntansi : Pengertian, Tujuan, Fungsi, Macam & Manfaatnya Lengkap

- √ Akuntansi Keuangan : Pengertian, Fungsi, Tujuan, Tugas dan Standarisasinya Lengkap

- √ Akuntansi Manajemen : Pengertian, Tujuan, Fungsi, Ruang Lingkup dan Manfaatnya Lengkap

- √ Akuntansi Perpajakan : Pengertian, Fungsi, Tujuan, Prinsip, Peranan, Syarat dan Sifatnya Lengkap

- √ Sistem Informasi Akuntansi : Pengertian, Tujuan, Fungsi, Karakteristik, Manfaat, Komponen & Subsistemnya Lengkap

{kind=link}