SarjanaEkonomi.Co.ID –Hai sobat sarjanaekonomi.co.id pada pembahasan kali ini akan membahas tentang Buku Besar. Mulai dari pengertian, fungsi, macam-macam, serta bentuknya secara lengkap. Simak penjelasannya dibawah ini.

Pengertian Buku Besar

Buku Besar Akuntansi merupakan suatu kumpulan akun-akun yang digunakan untuk meringkas sebuah transaksi yang telah dicatat dalam jurnal.

Buku besar juga dapat diartikan sebagai salah satu dari tahapan catatan terakhir dalam akuntansi book of final entry yang menampung ringkasan data yang sudah dikelompokan atau diklasifikasikan yang berasal dari jurnal.

Buku besar (Ledger) adalah sebuah buku yang berisi suatu kumpulan akun atau perkiraan (accounts). Akun (rekening) tersebut dapat digunakan untuk mencatat secara terpisah aktiva, kewajiban, dan ekuitas.

Akun – akun buku besar dapat digolongkan seperti berikut ini :

- Akun Ril (Real Account) adalah suatu akun-akun yang terdapat di dalam neraca, misalnya saja aktiva, hutang, kewajiban dan modal.

- Akun Nominal (Nominal Account) adalah suatu akun-akun yang terdapat pada laporan laba rugi, misalnya saja pada akun pendapatan dan beban.

Pengertian Buku Besar Menurut Para Ahli

1. Wikipedia

Buku Besar yakni salah satu buku utama untuk dapat mencatat suatu transaksi keuangan yang mengkonsolidasikan masukan dari semua jurnal dan merupakan penggolongan akun sejenis.

2. Ade Firmansyah

Buku Besar adalah suatu kumpulan akun-akun yang digunakan untuk dapat merangkum transaksi yang telah dicatat dalam jurnal umum.

3. Gito Brahmana

Buku Besar adalah suatu tahap pencatatan akhir dalam akuntansi yang dapat menampung ringkasan data yang telah dikelompokkan, yang bersumber dari jurnal.

Macam – Macam Buku Besar

1. Buku Besar Umum (General Ledger)

Buku besar umum yakni semua perkiraan yang saling berdiri sendiri dan ada dalam suatu periode tertentu seperti pada kas, piutang, persediaan utang dan modal.

Perkiraan ini mengikhtisarkan suatu pengaruh transaksi terhadap perubahan aktiva, kewajiban dan modal perusahaan.

2. Buku Besar Pembantu

Buku besar pembantu seringkali disebut juga dengan istilah buku tambahan, yang didalamnya terdapat sekelompok rekening yang khusus untuk dapat mencatat piutang usaha dan utang usaha secara detail.

Buku besar pembantu dibagi lagi menjadi dua jenis yaitu :

- Buku Besar Pembantu Piutang Usaha

Buku besar pembantu piutang usaha atau seringkali disebut juga sebagai buku piutang yang khusus merinci langganan kredit, kepada siapa perusahaan melakukan transaksi penjualan secara kredit, dimana lokasi alamat dan berapa jumlah transaksinya.

- Buku Besar Pembantu Utang

Buku besar pembantu utang atau seringkali disebut juga sebagai buku utang yang khusus mencatat tiap-tiap pemasok secara terperinci, siapa saja pemasok yang memberikan pinjaman kredit dan berapa jumlah utangnya.

3. Buku Besar Debitur (Debtors Ledger)

Berbeda dengan buku besar umum, debtors ledger ini hanya dapat mengumpulkan suatu informasi dari jurnal penjualan saja. Tujuan dari buku besar debitur ini adalah untuk dapat memberikan pengetahuan tentang pelanggan mana yang berutang uang dalam bisnis dan berapa banyak.

4. Buku Besar Kreditor (Creditors Ledger)

Hampir sama dengan debtors ledger, buku besar ini juga hanya dapat mengumpulkan suatu informasi dari satu jurnal saja yaitu jurnal pembelian. Tujuan dari creditors ledger adalah untuk dapat memberikan pengetahuan tentang pada pemasok mana kita berhutang uang dan berapa banyak.

Bentuk – Bentuk Buku Besar

1. Bentuk T

Bentuk T adalah salah satu buku besar yang berbentuk huruf T. Buku besar ini merupakan sebuah buku besar yang paling sederhana dan paling banyak digunakan, biasanya untuk keperluan suatu analisis transaksi dan keperluan menjelaskan mekanisme penggunaan akun dalam pelajaran akuntansi.

2. Bentuk Skontro

Bentuk Skontro adalah salah satu buku besar berbentuk sebelah-menyebelah atau disebut 2 kolom. Buku besar ini juga merupakan buku besar bentuk T yang lebih lengkap.

3. Bentuk Staffel

Bentuk Staffel adalah salah satu buku besar berbentuk halaman dan memiliki lajur saldo. Buku besar ini juga dapat dibedakan menjadi dua, yaitu buku besar 3 kolom (memiliki lajur saldo tunggal) dan buku besar 4 kolom (memiliki lajur saldo rangkap).

Bentuk Staffel dibagi menjadi 2 yaitu :

- Bentuk Staffle Berkolom Saldo Tunggal

Bentuk staffle berkolom saldo tunggal merupakan salah satu bentuk buku yang digunakan apabila dibutuhkan penjelasan dari transaksi yang jumlahnya relatif banyak.

- Bentuk Staffle Berkolom Saldo Rangkap

Bentuk staffle berkolom saldo rangkap merupakan salah satu bentuk buku besar yang mirip dengan bentuk kolom saldo tunggal.

Perbedaannya ialah pada buku ini, kolom saldo dapat dibagi menjadi dua kolom yakni kolom debit dan kolom kredit. Kolom tanggal digunakan untuk mencatat tanggal terjadinya suatu transaksi.

Kolom keterangan digunakan untuk bisa mencatat alasan bertambahnya atau berkurangnya suatu saldo akun tersebut. Kolom referensi juga dapat digunakan untuk menulis nomor halaman jurnal yang diposting ke buku besar.

Sedangkan kolom debit ataupun kredit digunakan untuk dapat mencatat nominal saldo yang akan menambah atau mengurangi nilai akun yang bersangkutan.

Manfaat Buku Besar

- Mencatat semua transaksi pada akuntasi dengan akurat.

- Melakukan suatu posting pada semua transaksi tersebut sesuai dengan akunnya masing-masing.

- Menjaga suatu keseimbangan pada perkiraan yang ada baik itu dikolom debit ataupun kredit.

- Akomodasi entry pada jurnal penyesuaian yang diperlukan.

- Membantu untuk mempersiapkan dan menghasilkan laporan keuangan yang bisa dipercaya dan bisa disajikan tepat waktu untuk setiap periode akuntansi.

Tujuan Sistem Buku Besar Umum

- Untuk dapat mencatat semua transaksi akuntansi secara akurat dan benar.

- Untuk dapat memposting transaksi-transaksi ke akun yang tepat.

- Untuk dapat menjaga keseimbangan debet dan kredit pada akun.

- Untuk bisa mengakomodasi entry jurnal penyesuaian yang dibutuhkan.

- Untuk dapat menghasilkan laporan keuangan yang dapat dipercaya dan tepat waktu untuk setiap periode akuntansi.

Fungsi Sistem Buku Besar Umum

- Untuk bisa mengumpulkan data transaksi.

- Untuk dapat mengklasifikasikan dan mengkodekan data transaksi serta akun.

- Untuk memvalidasikan suatu transaksi yang terkumpul.

- Untuk dapat memperbarui akun Buku Besar Umum dan File transaksi.

- Untuk dapat mencatat penyesuaian terhadap akun.

- Untuk bisa mempersiapkan laporan keuangan.

Kegunaannya Buku Besar Pembantu

- Untuk bisa memudahkan penyusunan laporan keuangan, karena dalam buku besar umum terdiri dari akun-akun yang jumlahnya lebih sedikit. Hal ini pula yang akan mengurangi kesalahan-kesalahan dalam buku besar umum.

- Akan menghasilkan suatu ketelitian dalam pembukuan sehingga dapat diuji dengan membanding-kan saldo dalam akun buku besar umum dengan jumlah pada saldo-saldo dalam buku pembantu.

- Dapat diadakan pembagian tugas dalam pengerjaan suatu akuntansi.

- Dapat memungkinkan pembukuan harian dari suatu bukti-bukti pendukung transaksi kedalam buku pembantu.

- Bisa dengan segera dapat diketahui jumlah macam-macam elemen.

- Sebagai suatu pengendalian akuntansi yang banyak elemennya, seperti Hutang, Piutang, dan Persediaan.

Aturan Debet Kredit

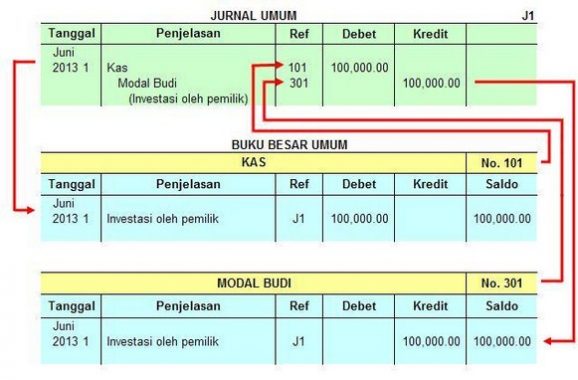

Cara Posting Dari Jurnal Umum Kedalam Buku Besar

Berikut ini adalah keempat langkah pemindahan dari jurnal umum kedalam buku besar tersebut diantaranya :

- Yang pertama kali harus dilakukan adalah untuk pindahkan terlebih dahulu tanggal kejadian yang ada pada jurnal umum kedalam tanggal buku besar.

- Selanjutnya pindahkan jumlah debet maupun jumlah kredit kedalam kolom debet dan kredet pada buku besar.

- Jangan lupa masukan nomor halaman suatu jurnal atau ref, kedalam kolom referensi atau ref pada buku besar.

- Jangan lupa juga untuk dapat memindahkan juga penjelasan atau keterangan singkat pada jurnal umum kedalam buku besar.

Demikianlah penjelasan terlengkap mengenai √ Buku Besar : Pengertian, Fungsi, Manfaat, Tujuan, Bentuk, Macam & Kegunaannya Lengkap. Semoga bermanfaat dan bisa menambah ilmu pengetahuan bagi para pembaca. Terima Kasih.

Baca Juga Artikel Lainnya :

- √ Jurnal Umum : Pengertian, Prinsip, Fungsi, Bentuk, Manfaat & Contohnya Lengkap

- √ Jurnal Penutup : Pengertian, Tujuan, Fungsi, Cara Membuat & Contohnya Lengkap

- √ Jurnal Pembalik : Pengertian, Fungsi dan Tujuannya Terlengkap

- √ Jurnal Penyesuaian : Pengertian, Fungsi, Tujuan, Jenis, Cara Membuat & Contohnya Lengkap

- √ Neraca Saldo : Pengertian, Fungsi, Manfaat, Jenis, Bentuk, Cara Membuat & Contohnya Lengkap

{kind=link}