SarjanaEkonomi.Co.ID – Hai sobat sarjanaekonomi.co.id jumpa lagi dalam artikel kali ini. Dalam pembahasan ini akan dibahass mengenai Neraca Saldo. Simak penjelasan terlengkapnya dibawah ini.

Pengertian Neraca Saldo

Definisi neraca saldo ialah sebagai suatu daftar yang berisi seluruh jenis nama akun beserta saldo total dari setiap akun yang disusun secara sistematis sesuai dengan kode akun yang bersumber dari buku besar suatu perusahaan pada periode tertentu.

Ringkasnya pada neraca saldo disusun setelah penyusunan buku besar, akun dalam neraca saldo harus dibuat secara sistematis (sesuai dengan kode akun)/ tidak boleh acak.

Neraca Saldo adalah suatu buku yang memiliki konten dalam bentuk daftar yang menjelaskan pengumpulan saldo yang berasal dari data yang dimiliki oleh setiap akun pihak-pihak yang berkepentingan.

Neraca uji coba ini biasanya memiliki beberapa kolom utama yang digunakan dalam menjalankan proses pengumpulan data.

Pada kolom-kolom tersebut mencakup kolom neraca itu sendiri, kolom biaya produksi, estimasi ukuran laba atau rugi dari suatu transaksi dan kolom pembelian dan penjualan. Neraca saldo ini umumnya diterbitkan pada akhir periode yang akan digunakan sebagai bahan evaluasi.

Ini karena pada neraca ini akan menunjukkan stabilitas ekonomi yang diperoleh melalui kegiatan ekonomi yang dilakukan selama proses tersebut.

Fungsi Neraca Saldo

Neraca saldo yang berguna sebagai suatu bahan evaluasi karena menyajikan ringkasan daftar dari saldo-saldo akun yang berasal dari buku besar (the ledger) memiliki fungsi yaitu sebagai berikut :

1. Fungsi Persiapan

Neraca saldo ini berfungsi untuk mempersiapkan pembuatan laporan akhir keuangan pada suatu perusahaan baik perusahaan barang atau jasa.

2. Fungsi Pencatatan

Fungsi pencatatan merupakan suatu fungsi utama dari penerapan ilmu akuntansi dalam penyajian data pada perusahaan baik perusahaan barang atau jasa. Setiap data-data pada setiap akun rekening akan dibuat catatannya oleh neraca saldo dengan suatu penyajian yang ringkas.

3. Fungsi Koreksi

Neraca saldo merupakan suatu laporan keuangan yang berguna sebagai bahan evaluasi sebelum pembuatannya hal yang lebih dulu dapat dilakukan yaitu melakukan koreksi terhadap seluruh catatan serta siklus akuntansi. Inilah yang dimaksud juga dengan fungsi koreksi dari neraca saldo.

4. Fungsi Monitoring

Catatan neraca saldo yang berisi tentang suatu ringkasan data pada setiap akun selain berfungsi sebagai informasi juga dapat berfungsi juga sebagai monitoring keuangan dalam perusahaan baik perusahaan barang atau jasa.

Berdasarkan fungsi dari neraca saldo yang telah dijelaskan diatas, ada beberapa manfaat atau kegunaan neraca saldo baik untuk perusahaan jasa maupun perusahaan barang, yaitu sebagai berikut :

- Sebagai suatu ringkasan dari akun-akun pada buku besar, neraca saldo bermanfaat atau berguna untuk memberikan suatu informasi yang valid untuk menyusun laba rugi laporan, ekuitas laporan dan neraca.

- Seperti namanya dalam bahasa Inggris trial balance, neraca saldo bermanfaat atau berguna untuk dapat menguji keseimbangan jumlah debit dan kredit yang ada dalam buku besar serta dapat membuktikan akurasi perhitungan dalam sistem pembukuan yang berjalan pada setiap tahunan operasi suatu perusahaan.

Manfaat Neraca Saldo

Manfaat dari penyusunan neraca saldo bagi suatu perusahaan adalah sebagai berikut :

- Dapat memudahkan untuk melakukan pengecekan terhadap kebenaran buku besar yang telah dibuat. Ketika suatu jurnal buku besar yang dibuat dengan benar sebagai dasar penyusunan neraca saldo, maka jumlah total angka kolom debet dan kredit yang muncul pada neraca saldo akan menunjukkan jumlah saldo yang ballance (sama). Dengan demikian neraca saldo ini dapat dianggap benar.

- Penyusunan neraca saldo ini bermanfaat sebagai sumber pembuatan kertas kerja (neraca lajur) dan sebagai dasar penyusunan suatu laporan keuangan perusahaan.

Jenis – Jenis Neraca Saldo

Ada 3 jenis neraca saldo, yaitu sebagai berikut :

1. Neraca Saldo yang Belum Disesuaikan (Unadjusted Trial Balance)

Pengertian neraca saldo yang belum disesuaikan adalah suatu daftar saldo yang dibuat setelah semua transaksi diposting ke buku besar. Saldo-saldo akun pada buku besar tersebut selanjutnya dipindahkan ke daftar saldo.

Neraca saldo yang belum disesuaikan dan disiapkan untuk menentukan apakah terdapat kesalahan dalam posting debit dan kredit ke buku besar. Melalui daftar saldo yang belum disesuaikan kita akan lebih mudah untuk menemukan kesalahan dan segera dapat memperbaikinya.

** Cara Membuat Neraca Saldo yang Belum Disesuaikan

Cara membuat neraca saldo yang belum disesuaikan adalah dengan cara mem-posting transaksi ke buku besar. Setelah semua transaksi ini diposting ke buku besar berikutnya disiapkan daftar saldo yang belum disesuaikan.

Setelah melakukan suatu analisis dan pencatatan transaksi ke dalam jurnal, selanjutnya perusahaan memindahkan saldo-saldo akun tersebut ke dalam buku besar. Diasumsikan ada 11 akun yang dapat di-posting ke buku besar.

Berikut ini ada 11 saldo akun di buku besar tersebut adalah :

- Akun Kas

- Akun Piutang

- Akun Piutang sewa

- Akun Perlengkapan

- Akun Aset Tetap atau Tanah

- Akun Modal

- Akun Prive

- Akun Pendapatan Jasa

- Akun Beban Gaji

- Akun Beban Lain-Lain

2. Neraca Saldo Setelah Penyesuaian (Adjusted Trial Balance)

Pengertian neraca saldo setelah penyesuaian adalah suatu daftar saldo yang dibuat setelah proses penyesuaian akun-akun tertentu.

Mengapa perlu adanya penyesuaian? Jika kita menggunakan prinsip akuntansi yang berbasis akrual, maka ada beberapa akun yang perlu penyesuaian sebelum menyusun suatu laporan keuangan. Akun-akun tersebut diantaranya ialah saldo akun untuk beban dibayar di muka, pendapatan diterima di muka, dan saldo akun bahan habis pakai.

Bila tidak dilakukan penyesuaian maka suatu laporan keuangan yang dihasilkan kurang valid alias kurang mencerminkan kondisi yang sebenarnya. Misalnya, pada jumlah Laba (Rugi) kebesaran atau kekecilan karena ada pos pendapatan atau biaya yang seharusnya tidak dapat diperhitungkan.

** Cara Membuat Neraca Saldo Setelah Penyesuaian

Cara membuat neraca saldo setelah penyesuaian, langkah pertama adalah dapat memindahkan saldo akun-akun dalam jurnal penyesuaian terhadap yang memerlukan proses penyesuaian.

Setelah semua pada ayat jurnal penyesuaian telah diposting selanjutnya membuat neraca saldo disesuaikan. Tujuan dari daftar saldo setelah penyesuaian ini adalah untuk memeriksa jumlah saldo di debit kredit apakah sudah sama.

Jika jumlah saldo di sisi debit tidak sama dengan saldo di sisi kredit tidak sama, ini artinya telah terjadi kesalahan. Akan tetapi, kesalahan ini dapat timbul meskipun daftar saldo yang telah disesuaikan sudah sama. Sebagai contoh, jumlah pada daftar saldo setelah penyesuaian akan sama jika ayat jurnal penyesuaian ditiadakan.

3. Neraca Saldo Penutup (Post Closing Trial Balance)

Neraca saldo penutup adalah suatu daftar saldo yang digunakan untuk memastikan bahwa buku besar telah memiliki saldo untuk awal periode berikutnya.

Prosedur ini juga merupakan langkah terakhir dalam satu periode akuntansi setelah ayat jurnal penutup dimasukkan. Semua akun beserta saldo dalam suatu daftar saldo penutup harus sama dengan akun dan saldo di neraca pada akhir periode.

** Cara Membuat Neraca Saldo Penutup

Cara membuat neraca saldo penutup, langkah pertama adalah dapat melakukan proses PENUTUPAN atau tutup buku (closing process). Mengapa perlu dilakukan suatu proses penutupan?

Setelah kita membuat penyesuaian terhadap beberapa akun dan kemudian dapat memindahkan ke buku besar, maka data di buku besar akan sama dengan data yang dilaporkan dalam laporan keuangan.

Saldo pada akun-akun yang di laporkan di neraca sifatnya permanen, sedangkan data-data yang dilaporkan di laporan laba rugi hanya dapat melaporkan jumlah untuk satu periode. Untuk melaporkan hanya untuk satu periode, saldo akun-akun ini juga harus 0 (nol) di awal periode.

Bagaimana caranya agar pada saldo-saldo ini bisa nol? Gunakan suatu ayat jurnal penutup untuk memindahkan saldo akun pendapatan dan beban. Proses penutupan ini dilakukan dengan memindahkan saldo akun pendapatan dan beban ke akun Ikhtisar Laba Rugi (income summary).

Saldo yang ikhtisar laba rugi kemudian dipindahkan ke akun modal. Selama proses penutupan akun ikhtisar laba rugi ini akan didebit dan kredit dalam jumlah yang berbeda-beda, dan di akhir suatu proses penutupan saldo akun ini dipastikan 0 (nol).

Setelah suatu ayat jurnal penutup di-posting ke buku besar, maka saldo modal akan sama dengan jumlah yang harus dilaporkan dalam laporan perubahan ekuitas dan laporan neraca. Selain itu saldo akun biaya-biaya, pendapatan jasa, dan prive ini akan menjadi 0 (nol).

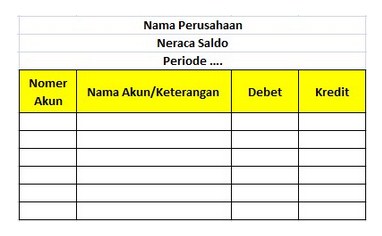

Bentuk Format Neraca Saldo (Trial Balance)

Format atau formulir neraca sederhana memiliki 4 kolom utama seperti yang ditunjukkan di bawah ini adalah :

Keterangan :

1. Kode Kolom (nomor) Akun

Kolom dalam nomor akun ini akan diisi dengan nomor rekening transaksi, misalnya, transaksi adalah nomor rekening jenis kas 1.1.1. biasanya nomor akun ini diambil dari buku besar dan nomor akun berasal dari setiap akun yang terdapat dalam buku besar suatu perusahaan.

Nomor atau kode akun harus ditulis secara sistematis atau berurutan ini mulai dari kode 1 yang menunjukkan kode akun Harta hingga kode 4 yang menunjukkan kode akun Biaya.

2. Kolom Nama Akun

Dalam kolom nama akun ini harus dapat diisi dengan nama akun yang ingin Anda isi dengan neraca saldo, biasanya diambil dari buku besar juga di buku besar suatu perusahaan.

Penulisan dalam neraca saldo ini diurutkan dari kelas akun aset, akun utang, akun modal, akun pendapatan, dan yang terakhir adalah suatu akun pengeluaran.

3. Kolom Debit

Kolom berikut berisi saldo pada setiap akun yang memiliki saldo debit sesuai dengan buku besar.

4. Kolom Kredit

Kolom berikut ini berisi saldo setiap akun yang memiliki total saldo kredit sesuai dengan apa yang ada dalam buku besar.

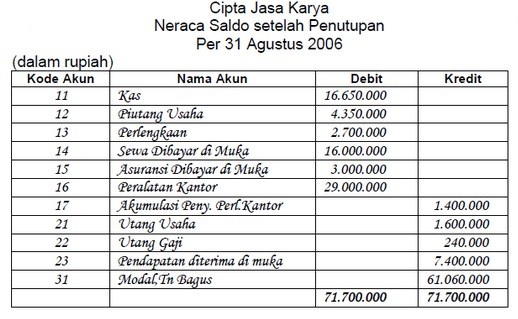

Contoh Neraca Saldo

Demikian pembahasan tentang √ Neraca Saldo : Pengertian, Fungsi, Manfaat, Jenis, Bentuk, Cara Membuat & Contohnya Lengkap. Semoga artikel ini dapat bermanfaat dan menambah wawasan serta ilmu pengetahuan bagi kalian semua. Sekian dan Terima Kasih.

Baca Juga Artikel Lainnya :

- √ Neraca : Pengertian, Unsur, Manfaat, Bentuk, Elemen, Struktur & Contohnya Lengkap

- √ Jurnal Umum : Pengertian, Prinsip, Fungsi, Bentuk, Manfaat & Contohnya Lengkap

- √ Jurnal Penutup : Pengertian, Tujuan, Fungsi, Cara Membuat & Contohnya Lengkap

- √ Jurnal Pembalik : Pengertian, Fungsi dan Tujuannya Terlengkap

- √ Jurnal Khusus : Pengertian, Jenis dan Manfaatnya Terlengkap

- √ Akuntansi : Pengertian, Tujuan, Fungsi, Macam & Manfaatnya Lengkap

{kind=link}