SarjanaEkonomi.Co.Id – Hai teman – teman online, pada kesempatan kali ini kita akan membahas mengenai artikel yang berjudul Surat Setoran Pajak. Mari kita simak penjelasan secara lengkap di bawah ini.

Pengertian Surat Setoran Pajak

Surat setoran pajak adalah sebuah bukti pembayaran atau penyetoran pajak yang telah dapat dilakukan dengan cara mengutamakan sebuah formulir atau yang telah dilakukan dengan cara lain dengan menyetorkan ke kas negara melalui tempat pembayaran yang telah disarankan oleh Menteri Keuangan.

Ada juga yang mengatakan bahwa surat setoran pajak atau yang sering disebut sebagai SSP adalah suatu surat yang digunakan oleh Wajib Pajak untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas negara.

Jenis – Jenis Surat Setoran Pajak

1. SSP Khusus

Bukti pembayaran atau penyetoran pajak terutang ke Kantor Penerima Pembayaran yang dapat dicetak oleh Kantor Penerima Pembayaran dengan menggunakan media mesin transaksi atau alat lainnya yang isinya sama dengan yang telah ditetapkan sehingga mempunyai fungsi yang sesuai dengan SSP Standar dalam administrasi perpajakan yang telah ditetapkan.

2. SSP Standar

Surat yang dipakai oleh Wajib Pajak sehingga dapat berfungsi untuk menunaikan pembayaran atau penyetoran pajak yang terutang ke Kantor Penerima Pembayaran, dan digunakan sebagai alat bukti pembayaran dengan bentuk, ukuran, dan isi yang telah ditetapkan.

3. Surat Setoran Cukai atas Barang Kena Cukai dan PPN Hasil Tembakau Buatan dalam Negeri adalah SSP yang dapat dipakai oleh Pengusaha untuk cukai atas Barang Kena Cukai dan PPN yang telah dihasilkan oleh tembakau buatan dalam negeri.

4. Pajak dalam Rangka Impor (SSPCP), Surat Setoran Pabean dan Cukai adalah SSP yang digunakan oleh Importir atau Wajib Bayar dalam rangka impor.

Fungsi Surat Setoran Pajak

SSP dapat berfungsi sebagai Bukti suatu pembayaran atau pelunasan pajak yang telah disahkan atau diresmikan oleh pejabat kantor penerima pembayaran yang berwenang atau apabila telah mendapatkan validasi dari pihak yang berwenang tersebut.

Tempat Pembayaran dan Penyetoran SSP

- Bank yang ditunjuk oleh Menteri Keuangan

- Kantor Pos

- Bank Badan Usaha Milik Negara

- Bank Badan Usaha Milik Daerah

- Melalui e-Billing

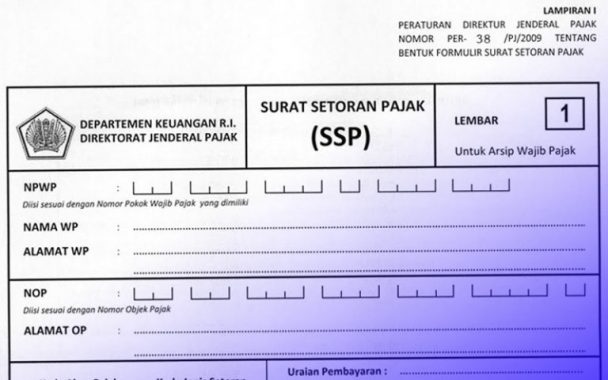

Formulir Surat Setoran Pajak

- Lembar pertama : untuk arsip Wajib Pajak

- Lembar kedua : untuk Kantor Pelayanan Perbendaharaan Negara (KPPN)

- Lembar ketiga : untuk dilaporkan oleh Wajib Pajak ke Kantor Pelayanan Pajak

- Lembar keempat : untuk arsip Kantor Penerima Pembayaran

Cara Pengisian Surat Setoran Pajak

1. Isikan NPWP atau Nomor Pokok Wajib Pajak Anda.

2. Isikan nama wajib pajak

3. Isikan alamat wajib pajak

4. Isikan Nomor Objek Pajak

5. Isikan alamat Objek Pajak Anda pada formulir Surat Setoran Pajak bila ada.

6. Isikan Kode Akun Pajak (KAP)

7. Isikan Kode Jenis Setoran (KJS) yaitu kode jenis setoran pajak yang hendak Anda bayarkan

8. Isikan uraian pembayaran berupa keterangan yang Anda perlu Anda tuliskan.

9. Berikan tanda silang (X) pada masa pajak atau bulan yang pajaknya hendak Anda setorkan.

10. Isikan tahun dari pajak yang hendak bayarkan pada formulir Surat Setoran Pajak Anda.

11. Isikan nomor ketetapan yang hendak dibayarkan

12. Isikan jumlah nominal dalam pembayaran pajak dalam mata uang rupiah.

13. Isikan jumlah terbilangnya.

14. Bubuhkan tanda tangan Anda beserta tanggal penyetoran pajak pada bagian bawah formulir Surat Setoran Pajak.

Jangka Waktu Pembayaran SSP

1. Pembayaran Masa

- PPh pasal 4 ayat (2) yang harus disetorkan sendiri oleh wajib pajak karena dapat diserahkan paling lama tanggal 15 (lima belas) bulan berikutnya setelah masa pajak berakhir kecuali apabila ada penetapan baru yang dilakukan oleh menteri keuangan.

- PPh pasal 15 yang dapat dipotong oleh pemotong PPh harus diserahkan paling lama tanggal 10 (sepuluh) bulan berikutnya setelah masa pajak itu berakhir.

- PPh pasal 21 yang dapat dipotong oleh pemotong PPh harus diserahkan kepada penerima pajak paling lama tanggal 10 (sepuluh) bulan berikutnya setelah masa pajak berakhir.

- PPh pasal 23 dan PPh pasal 26 yang dapat dipotong oleh pemotong PPh harus diserahkan pembayarannya paling lama tanggal 10 (sepuluh) bulan berikutnya setelah masa pajak berakhir.

- PPh pasal 22, PPN atau PPN dan PPn BM atas impor harus dilunasi bersamaan dengan saat pembayaran Bea Masuk dan dalam hal Bea Masuk ditunda atau dibebaskan, PPh pasal 22 PPN atau PPN dan PPnBM atas impor harus dilunasi pada saat penyelesaian dokumen pemberitahuan pabean impor.

- PPh pasal 22, PPN atau PPN dan PPnBM atas impor yang dipungut oleh Direktorat Jenderal Bea Cukai, harus disetor dalam jangka waktu 1 (satu) hari kerja setelah dilakukan pemunguta pajak.

- PPh pasal 25 harus dapat diserahkan dan dibayar paling lama tanggal 15 (lima belas) bulan berikutnya setelah masa pajak berakhir.

- PPh pasal 4 ayat (2) yang dapat dipotong oleh pemotong pajak penghasilan harus diserahkan paling lama tanggal 10 (sepuluh) bulan berikutnya setelah masa pajak berakhir.

- PPh pasal 15 yang harus dibayar sendiri disetor paling lama tanggal 15 (lima belas) bulan berikutnya setelah masa pajak berakhir.

- PPh pasal 22 yang telah dipungut oleh bendahara harus dapat disetor pada hari yang sama dengan pelaksanaan pembayaran pajak atas penyerahan barang yang dibiayai dari belanja negara atau belanja daerah, dengan menggunakan surat setoran pajak atas naman rekanan dan ditandatangani oleh bendahara.

- PPh pasal 22 atas penyerahan pelumas , bahan bakar minyak dan gas terhadap penyalur/agen atau industri yang telah dipungut oleh wajib pajak badan yang bergerak dalam bidang produksi pelumas, bahan bakar minyak dan gas, sehingga harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah masa pajak berakhir.

- PPh pasal 22 yang pemungutnya dilakukan oleh waib pajak badan tertentu sebagai pemungut pajak harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah masa pajak berakhir.

- PPh pasal 25 bagi wajib pajak dengan kriteria tertentu sebagaimana dimaksud dalam pasal 3 ayat (3b) Undang undang KUP yang melaporkan beberapa masa pajak dalam satu surat pemberitahuan masa, harus dibayar paling lama pada akhir masa pajak terakhir.

- Pembayaran masa selain PPh pasal 25 bagi wajib pajak dengan ketentuan keriteria tertentu sebagaimana yang telah dimaksud dalam pasal 3 ayat (3b) undang undang KUP yang melaporkan sebagian masa pajak dalam satu surat pemberitahuan masa, maka karena itu wajib dibayar paling lama sesuai dengan batas waktu yang telah ditentukan bersama untuk masing masing jenis pajak.

2. Kekurangan pembayaran pajak yang terutang berasal pada Surat Pemberitahuan Tahunan Pajak Penghasilan yang harus dibayar secara lunas sebelum surat pemberitahuan pajak penghasilan yang telah ditetapkannya diterima.

3. Putusan Banding, Surat Keputusan Keberatan dan Surat Keputusan Pembetulan, Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, serta Surat Ketetapan Pajak Kurang Bayar Tambahan, serta Putusan Peninjauan Kembali, yang dapat mengakibatkan jumlah pajak yang wajib dibayar, harus dapat dibayarkan secara lunas dalam jangka waktu 1 (satu) bulan sejak tanggal yang ditetapkan telah diterbitkan.

Tata Cara Menunda Pembayaran Atas Ketetapan Pajak

1. Wajib Pajak yang mengajukan suatu permohonan pengangsuran atau penundaan pembayaran pajak harus dapat memberikan sebuah agunan atau jaminan contohnya seperti sertifikat tanah, garansi bank, penanggungan utang oleh pihak ketiga, surat/dokumen bukti kepemilikan barang bergerak, atau sertifikat deposito.

2. Permohonan Wajib Pajak harus dapat diajukan dan diserahkan secara tertulis menggunakan surat permohonan pengajuan pengangsuran pembayaran pajak atau surat permohonan penundaan pembayaran pajak paling lama 9 (sembilan) hari kerja sebelum jatuh tempo pembayaran tetapi harus juga menyerahkan suatu alasan dan bukti yang mendukung permohonan, dan memenuhi persyaratan.

3. Wajib Pajak yang mengajukan permohonan pengangsuran pembayaran pajak setelah melampaui batas waktu 9 (sembilan) hari kerja sebelum jatuh tempo pembayaran harus memberikan jaminan berupa garansi bank sebesar utang pajak yang dapat dicairkan sesuai dengan jangka waktu pengangsuran.

Demikianlah pembahasan mengenai √ Surat Setoran Pajak : Pengertian, Jenis, Fungsi, Formulir, Tata Cara dan Jangka Waktunya Lengkap, semoga dengan adanya artikel ini dapat membantu kita semua dalam menemukan solusi yang terbaik. Sampai jumpa di artikel selanjutnya. Terima kasih.

Baca Juga Artikel :

- Jenis-Jenis Pajak

- NPWP Adalah

- Syarat-Syarat Membuat NPWP

- Surat Tagihan Pajak (STP)

- Surat Ketetapan Pajak Kurang Bayar (SKPKB)

{kind=link}