Sarjana Ekonomi – Hei sobat sarjaekonomi.co.id berjumpa lagi dalam artikel ini. Pada pembahasan kali ini akan membahas mengenai Rekonsiliasi Bank. Apakah itu Rekonsiliasi Bank? Ada yang mengetahuinya? Simak penjelasan terlengkapnya dibawah ini.

Pengertian Rekonsilasi Bank

Rekonsiliasi Bank secara sederhana dapat diartikan sebagai suatu proses penyesuaian informasi catatan kas menurut perusahaan dan menurut bank.

Bank secara berkala mengirimkan statement berupa laporan rekening koran yang bersisi beberapa informasi tentang seluruh transaksi penyetoran maupun pengambilan oleh nasabah atau perusahaan selama periode tertentu serta dilengkapi dengan bukti chek untuk bukti pelengkap.

Melalui kedua bukti tersebut maka suatu perusahaan akan dapat mengetahui apabila terjadi kekeliruan atau kesalahan pencatatan yang mengakibatkan perbedaan catatan menurut bank dan perusahaan.

Mengapa harus dilakukan rekonsiliasi bank?

Rekonsiliasi laporan bank perlu dilakukan untuk mengecek ketelitian pencatatan dalam suatu rekening kas dan catatan bank, selain itu untuk mengetahui jumlah penerimaan ataupun pengeluaran yang belum tercatat oleh perusahaan tersebut.

Jika terdapat perbedaan yang dihasilkan karena ada suatu transaksi yang belum tercatat bank maka catatan suatu perusahaan dianggap benar, dan sebaliknya jika catatan karena perbedaan pos-pos lain maka perlu disesuaikan antara catatan perusahaan dan catatan menurut bank.

Mengapa bisa terjadi perbedaan dalam pencatatan?

Ada beberapa faktor yang umumnya menyebabkan perbedaan catatan bank dan perusahaan diantaranya sebagai berikut :

1. Deposit on Transit (Deposit atau Setoran dalam Perjalanan)

Faktor ini yang biasanya sering menjadi suatu penyebab pada kasus ini. Faktor ini terjadi karena setoran yang dikirimkan oleh suatu perusahaan ke bank pada akhir bulan belum diterima oleh bank sampai pada bulan berikutnya. Sehingga perusahaan tersebut sudah mencatat sebagai pengeluaran (setoran) namun bank belum mencatat karena belum menerima setoran tersebut.

2. Jasa Giro

Bunga yang sudah diperhitungkan oleh pihak bank tetapi perusahaan belum menghitung atau mencatat transaksi tersebut.

3. Cek Beredar (Outstanding Cheque)

Merupakan suatu cek yang sudah tercatat dikeluarkan oleh perusahaan namun si pemegang cek belum di uangkan di bank atau cheque on hand.

4. Cek Kosong

Ini yang menyebabkan bank tidak mencairkan uang karena kurangnya dana setoran perusahaan namun perusahaan sudah mencatatnya sebagai pengeluaran cek.

5. Piutang Wesel

Sudah dicatat oleh bank sebagai penerimaan tetapi perusahaan tersebut belum mencatatnya.

Pengertian Rekonsiliasi Bank Menurut Para Ahli

Berikut beberapa penjelasan definisi rekonsiliasi bank menurut beberapa ahli diantaranya :

1. Wibowo dan Abubakar Arif (2000:118)

Rekonsiliasi bank adalah suatu laporan yang berisi saldo kas menurut perusahaan dengan saldo kas yang menurut bank disertai dengan penyebab perbedaan keduanya.

2. Haryono Jusup (2005:21)

Rekonsiliasi bank adalah suatu proses untuk mengetahui sebab-sebab terjadinya perbedaan antara catatan perusahaan dengan laporan bank dan menentukan jumlah saldo rekening giro yang sesungguhnya pada suatu saat tertentu.

3. Soemarsono S.R (2004:304)

Rekonsiliasi bank adalah apabila semua penerimaan uang langsung disetorkan dan semua pembayaran dilakukan dengan cek, maka akun kas suatu perusahaan akan sama dengan akun yang dimiliki bank.

4. Munandar (2006:40)

Rekonsiliasi bank adalah suatu kewajiban yang dilakukan perusahaan dalam mencara sebab-sebab ketidaksamaan antara saldo simpanan menurut laporan catatan bank dengan saldo yang dimiliki perusahaan.

5. Donald F. Kiso (2013:63)

Rekonsiliasi bank merupakan suatu skedul informasi yang menjelaskan setiap perbedaan antara catatan bank dan catatan kas nasabah. Jika perbedaaan tersebut hanya berasal dari suatu transaksi yang belum dicatat oleh pihak bank ataupun dari pihak perusahaan.

Proses Penyusunan Rekonsiliasi Bank

Proses penyesuaian saldo bank dan saldo rekening yang sudah dicatat oleh suatu perusahaan biasanya diawali oleh pencatatan dari sisi perusahaan dan dari sisi perbankan. Pencatatan yang dimaksudkan untuk melihat statement dari masing-masing pihak.

Biasanya statement perusahaan diakhir periode itu sudah tersusun dari beberapa transaksi harian. Yang biasanya menjadi pekerjaan rumah bagi departemen keuangan adalah dalam membuat laporan jurnal dari sisi bank.

Pembuatan jurnal ini berdasarkan dari suatu rekening Koran yang dikeluarkan oleh pihak bank. Karena bentuk dari rekening Koran ini tidak sesuai standard penyusunan akuntansi maka dari itu harus di lakukan jurnal ulang. Nantinya dari jurnal ini diharapkan adanya pengelompokan pada post biaya ataupun post penghasilan.

Setelah dilakukan pencatatan sesuai dengan standard akuntansi dapat di cross check transaksi yang tidak masuk dalam pencatatan perusahaan. Dapat dikurangkan dan di tambahkan, beberapa proses yang dilakukan ini nantinya akan menjadi suatu dasar pelaporan keuangan perusahaan pada akhir pencatatan perusahaan.

Menambah Saldo Perusahaan

Penerimaan yang sudah dicatat oleh bank tapi belum dicatat oleh suatu perusahaan :

- Bunga bank

- Transfer masuk tanpa konfirmasi

- Imbal hasil investasi

- Kesalahan pencatatan pengeluaran perusahaan terlalu besar

- Kesalahan pencatatan penerimaan terlalu

Mengurangi Saldo Perusahaan

Pengeluaran yang sudah dicatat oleh bank tapi belum dicatat oleh suatu perusahaan:

- Biaya administrasi bank

- Pajak penghasilan

- Cek yang belum di cairkan

- Kesalahan pencatatan pengeluaran yang terlalu kecil

- Kesalahan pencatatan penerimaan yang terlalu besar

Yang paling penting laporan arus kas harus sesuai dengan PSAK No.2 yang menyangkut beberapa hal yaitu sebagai berikut:

- Arus kas dalam mata uang asing ini dibukukan dalam mata uang konvensional.

- Arus kas PPh diungkapkan secara terpisah dan diklasifikasikan sebagai arus kas dari suatu aktivitas operasi.

- Arus kas dari pos yang luar biasa akan dihilangkan dari pos laporan.

- Komponen kas dan setara kas akan diungkapkan dan direkonsiliasi antara laporan arus kas dan neraca.

- Arus kas yang berasal dari suatu aktivitas operasi, investasi dan pendanaan dilaporkan dengan arus kas terpisah.

- Arus kas disusun dari aktiva yang disusun dengan metode langsung yaitu dengan mengurangkan penghasilan dan pengeluaran yang menghasilkan laba kotor atau menghitung secara rinci yang menghasilkan suatu laba rugi bersih.

- Transaksi bukan kas untuk suatu investasi dan pendanaan diungkapkan dalam catatan atas laporan keuangan.

Tujuan Rekonsiliasi Bank

Adapun tujuan yang dimiliki oleh suatu rekonsiliasi bank yaitu mencocokan antara catatan transaksi yang telah dilakukan oleh suatu perusahaan dengan catatan yang dilakukan oleh bank dalam rekening koran yang dimiliki bank.

Selain untuk dapat membandingkan antara saldo bank pada akhir bulan, rekonsiliasi bank memiliki kegunaan untuk mendeteksi adanya kecurangan akuntansi sejak dini.

Bentuk kecurangan akuntansi ini misalnya seperti pada transaksi fiktif atau yang tidak pernah dilakukan, pencatatan yang tidak sesuai ataupun keperluan perusahaan lainnya.

Tujuan rekonsiliasi bank juga ialah mencocokan antara hasil kerja akuntan dan juga bank yang dibantu oleh mesin. Bilamana mesin ini memang seringkali membuat kesalahan dan manusiapun sering melakukan “human error” rekonsiliasi ini dianggap dapat memastikan kinerja baik dari perusahaan maupun dari bank dalam waktu atau periode tertentu.

Istilah Rekonsiliasi Bank

Adapun beberapa istilah dalam rekonsiliasi bank yang harus anda mengerti adalah sebagai berikut :

- Outstanding Check

Outstanding check yang memiliki pengertian cek yang sudah dikeluarkan oleh perusahaan terhadap pihak ketiga sebagai contohnya adalah vendor.

Namun belum dikeluarkan oleh bank dan belum dapat dimasukan kedalam catatan. Hal ini disebabkan oleh pihak vendor belum bisa mencairkan cek tersebut sehingga tidak tercatat oleh bank, kecuali dana atau cek telah dicairkan maka catatan baru bisa masuk ke dalam bank.

- Nor Sufficiet Fund

Istilah ini sering disingkat juga sebagai NSF Check, dimana cek ini telah dikeluarkan oleh perusahaan namun tidak diakui oleh bank. Hal ini disebabkan juga karena dana yang ada di rekening bank perusahaan tidak mencukupi, demikianlah NSF cek ini harus dikoreksi pada catatan perusahaan.

- Interest Income

Interest income yakni suatu bunga bank atas sado rekening perusahaan anda yang mengendap dan sering dikenal dengan sebutan jasa giro, namun jasa giro ini adalah yang belum dicatat dalam suatu jurnal atau pembukuan perusahaan anda.

- Bank Service Charges

Bank service charges ini memiliki arti sesuai namanya yakni biaya jasa bank yang dikenakan dan belum dicatat dalam jurnal maupun pembukuan suatu perusahaan.

- Deposit in Transit

Sesuai dengan namanya, DIT memiliki arti suatu cek yang sudah diterima oleh perusahaan namun belum didepositokan atau dicatat oleh pihak bank.

Karena Deposit in transit ini dapat dilakukan pada akhir bulan, baik dikarenakan deposit datang terlambat ke bank dan dilakukan saat cut off di bank ataupun karena suatu perusahaan itu sendiri yang belum menyerahkan deposit ke bank terkait. Maka Deposit in transit ini memiliki peranan lebih kepada perusahaan yang sebagai nasabah dan pelaku utama.

Proses Rekonsiliasi Bank

Sebagian orang terutama yang baru membuka sebuah perusahaan mereka tidak mengerti bagaimana rekonsiliasi bank berjalan. Padahal prosesnya cukup sederhana, berikut ini adalah tahapannya :

- Pertama buat suatu jurnal penyesuaian untuk setiap transaksi yang umumnya dicatat oleh bank pada akhir bulan.

- Transaksi yang telah dibukukan oleh pihak bank pada akhir atau di tanggal ujung bulan antara lain pendapatan bunga, pajak bunga serta biaya administrasi bank.

- Setelah itu lakukan suatu identifikasi adanya transasi layaknya beberapa cek seperti NSF, outstanding serta deposit in transit kemudian buat jurnal penyesuaiannya.

- Ekstrak semua jurnal transaksi bank pada semua sistem kemudian format kedalam file excel ataupun csv sesuai dengan standar laporan.

- Ekstrak transaksi bank dalam sebuah rekening koran ini kedalam format excel lalu jadikan satu workbook dengan jurnal transaksi bank pada point nomor 2.

- Cek serta bandingkan total transaksi antara jurnal bank maupun rekening koran tersebut. Agar dapat mempercepat proses ini, anda bisa menggunakan formula MATCH dalam ms. Excel. Karena teknologi ini cukup membantu, hal ini tidak terlalu menguras pikiran dan tenaga anda.

- Pastikan saldo akhir pada saat pengecekan bank dan juga untuk laporan keuangan atau neraca sama dengan saldo akhir bank pada rekening koran.

- Jika sudah anda bisa melihat apakah perbandingan anda menghasilkan suatu angka yang sama dengan bank atau tidak. Jika tidak, baiknya lakukan jurnal penyesuaian dan lihat dibagian mana catatan keuangan anda yang berbeda dengan pihak bank. Mengerjakan rekonsiliasi ini membutuhkan kehati-hatian dan juga ketelitian.

Faktor-faktor penyebab perbedaan diatas sudah lazim ditemukan dan sudah dipersiapkan juga penyelesaiannya oleh pihak terkait.

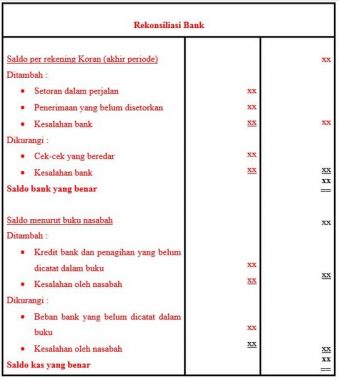

Bentuk rekonsiliasi bank terdiri dari dua bagian yaitu sebagai berikut :

- Saldo Rekening Koran

- Saldo Catatan Perusahaan atau nasabah

Setelah dilakukan pengecekan dan perhitungan, kedua saldo tersebut harus bisa berakhir dengan “Saldo Kas yang Benar” dengan jumlah yang sama antara keduanya.

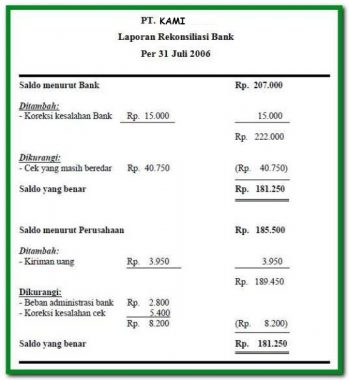

Contoh Pengerjaan Laporan Rekonsiliasi Bank

Saldo rekening Bank SAYA di Buku Besar PT. KAMI pada tanggal 31 Juli 2006 menunjukkan jumlah yang sebesar Rp.185.500. Saldo menurut rekening koran bank pada tanggal tersebut ialah Rp.207.000. Setelah dilakukan pemeriksaan, perbedaan itu disebabkan oleh hal-hal sebagai berikut diantaranya :

- Biaya administrasi pihak bank pada bulan Juli 2006 sebesar Rp.2.800 yang muncul di rekening koran bank belum dicatat oleh suatu perusahaan karena nota debitnya belum sampai.

- 5 lembar cek berjumlah Rp.40.750 yang telah dibayarkan kepada para pemasok (supplier) untuk dapat melunasi utang ternyata masih belum diuangkan.

- Cek yang ditarik oleh PT. KAMU sebesar Rp.15.000 telah salah dibukukan oleh pihak bank ke dalam rekening PT. KAMI.

- Kiriman uang dari langganan melalui suatu transfer bank sebesar Rp.3.950 untuk pelunasan utangnya belum dicatat dalam pembukuan perusahaan.

- Cek nomor SR 5220 sebesar Rp.70.550 yang dicatat dalam pembukuan PT. KAMI dengan jumlah Rp.65.150

Diminta:

- Buatlah suatu rekonsiliasi bank untuk PT. KAMI pada tanggal 31 Juli 2006

- Buatlah suatu jurnal penyesuaian yang diperlukan.

Demikianlah penjelasan tentang √ Rekonsiliasi Bank : Pengertian, Tujuan, Istilah, Proses dan Contoh Terlengkap. Semoga bermanfaat dan bisa menambah ilmu pengetahuan bagi para pembaca. Terima Kasih.

Baca Juga Artikel Lainnya :

{kind=link}